")

: Rozmawiamy o tym, jak uniknąć przepalania pieniędzy.")

: Dlaczego do funduszy trzeba przychodzić z odrobionym zadaniem domowym.")

W umowie sprzedaży udziałów czy umowie inwestycyjnej strony wskazują cenę określoną według własnych ustaleń zgodnie z tzw. zasadą swobody umów. Powyższe musi oczywiście nastąpić z zastrzeżeniem, że cena sprzedaży, z uwagi na ewentualne konsekwencje podatkowe, nie odbiega znacząco od warunków rynkowych. Wydaje się, że wystarczyłoby dokonanie prostej wyceny udziałów, kilka spotkań negocjacyjnych i wpisanie do umowy konkretnej kwoty, ale czy na pewno?

Na wypadek zmiany okoliczności

W przypadku prostych transakcji, nic nie stoi na przeszkodzie żeby określić sztywną cenę sprzedaży. Jednak trzeba pamiętać, że wadliwe określenie wartości zbywanych udziałów, ceny sprzedaży oraz sposobu jej zapłaty może pociągnąć za sobą daleko idące konsekwencje. Dlatego też w przeważającej części przypadków warto tę kwestię dogłębnie przeanalizować oraz zdecydować się na zastosowanie formuły przeliczeniowej opartej na jednym z niżej wymienionych sposobów określenia wysokości ceny sprzedaży.

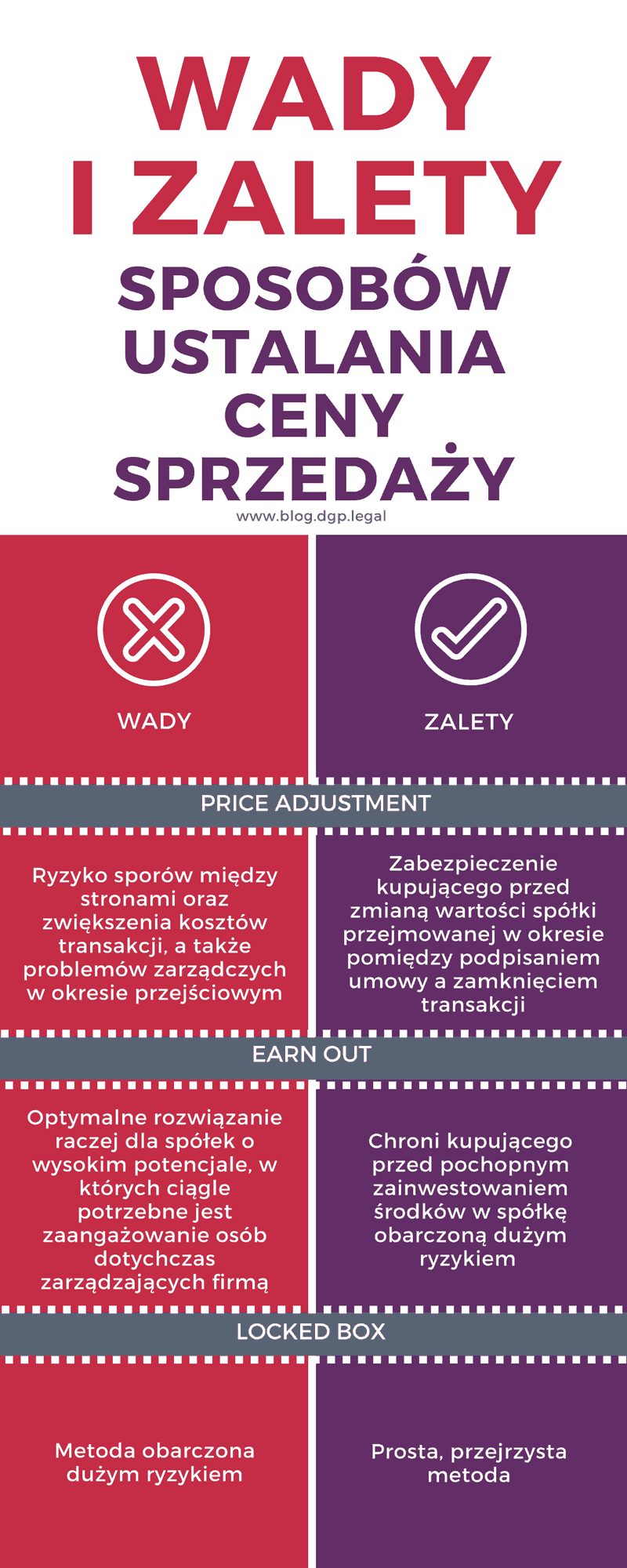

Tak więc w toku przygotowywania warunków oferty nabycia udziałów, należy rozważyć wykorzystanie jednego z następujących mechanizmów ustalenia ceny: (1) price adjustment, (2) earn out oraz (3) locked box. Każdy z tych rodzajów klauzul niesie za sobą zarówno korzyści jak i zagrożenia.

Prognozy finansowe vs. rzeczywistość

Price adjustment (z ang. dostosowanie, korekta ceny) to rozwiązanie, w ramach którego ostateczna cena sprzedaży zostanie obliczona na podstawie sprawozdania finansowego, sporządzonego na ogół kilka miesięcy po zamknięciu transakcji. Zwykle polega na pozostawieniu w spółce na z góry zdefiniowany okres osób wcześniej nią zarządzających, które, prognozując wyniki finansowe spółki, dokonały jej wstępnej wyceny, w ten sposób, aby niejako mogły dopilnować spraw sprzedawanej spółki. Po upływie wskazanego okresu, np. pół roku po transakcji, następuje korekta ceny w zależności od spełnienia bądź niespełnienia wcześniej poczynionych prognoz.

Rozwiązanie to zabezpiecza kupującego przed zmianą sytuacji spółki przejmowanej (jej wartości) w okresie pomiędzy podpisaniem umowy a zamknięciem transakcji. Jednak, co należy otwarcie w tym miejscu zaznaczyć, zdecydowanym minusem tej konstrukcji ceny jest ryzyko sporów między stronami oraz zwiększenia kosztów transakcji, a także możliwość wystąpienia problemów zarządczych w tzw. okresie przejściowym, kiedy w spółce pozostają osoby zarządzające nią przed transakcją.

Kiedy stary zarząd zostaje w spółce

Z kolei mechanizm earn out jest wykorzystywany głównie w przypadku, gdy sprzedającymi są osoby, które po przejęciu będą kontynuowały zarządzanie biznesem. Cena sprzedaży jest wtedy podzielona niejako na dwie części, z czego pierwsza jest płacona w dniu finalizacji transakcji we wcześniej określonej wysokości, a druga może ulec podwyższeniu dzięki wysiłkom zmotywowanego sprzedającego. Dzieje się tak jeśli starania te mają wpływ na dobre wyniki finansowe spółki przejmowanej bądź jej ogólnie pojętą sytuację gospodarczą.

Jest to swoista prowizja dla sprzedającego, której wysokość zależy od dalszego performance’u spółki. Ten z kolei może mieć odzwierciedlenie zarówno we wzroście wcześniej już wspomnianych wyników finansowych (wg wskaźnika EBIT/EBIDTA, zysku netto bądź wysokości obrotu), jak i spełnieniu innych celów czy założeń, np. wprowadzeniu nowego produktu czy zdobyciu określonej pozycji na danym rynku.

Rozwiązanie to wydaje się najlepsze dla stron w przypadku transakcji, dotyczących spółek o wysokim potencjale, a więc takich, które w krótkim okresie mogą znacząco poprawić wyniki oraz pozycję na rynku, a do czego niezbędne jest odpowiednie zaangażowanie osób dotychczas prowadzących biznes. Z drugiej strony mechanizm ten, podobnie jak price adjustment, niejako chroni kupującego przed pochopnym zainwestowaniem zbyt dużej ilości środków w spółkę, w ramach której ujawniono istotne ryzyka, mogące mieć wpływ na jej sytuację gospodarczą w określonym czasie po transakcji.

Zabezpieczenie przy sztywnym definiowaniu ceny sprzedaży

Kolejną opcją jest tzw. klauzula locked box, która swoją nazwę zawdzięcza wskazaniu niezmiennej wysokości ceny oraz konkretnego stanu spółki, według którego jest ona obliczana. Rozwiązanie to zakłada, że cena sprzedaży jest określona na podstawie sytuacji spółki przejmowanej na dzień podpisania umowy sprzedaży (wg ostatniego sprawozdania finansowego).

Metoda ta wydaje się najprostsza, jednak najbardziej ryzykowna. Dlatego też w przypadku wyboru takiego sposobu zdefiniowania ceny sugerowane jest wprowadzenie do umowy sprzedaży dodatkowych zapisów na wypadek zaistnienia wydarzeń mogących mieć wpływ na wartość spółki przejmowanej. Przydatne mogą okazać się również odpowiednie klauzule dotyczące gwarancji i zapewnień co do sytuacji spółki.

Działaj rozważnie

Jak widać po krótkiej analizie, przemyślane określenie zasad rozliczeń ze sprzedającym może uchronić nabywcę przed istotną stratą finansową oraz zabezpieczyć przed zapłatą ceny sprzedaży niemającej przełożenia na przyszłe wyniki spółki.

Wydaje się, że każdorazowo kluczowe znaczenie ma odpowiedź na pytanie jak w danej transakcji przedstawia się ryzyko wahań sytuacji gospodarczej przejmowanej spółki oraz sformułowanie przejrzystych i szczegółowych postanowień umownych, w oparciu o które nastąpi weryfikacja wysokości ceny sprzedaży.