")

: Rozmawiamy o tym, jak uniknąć przepalania pieniędzy.")

: Dlaczego do funduszy trzeba przychodzić z odrobionym zadaniem domowym.")

Czym są PPK?

Pracownicze Plany Kapitałowe (PPK) to program solidarnościowy, w którym partycypują trzy strony: pracodawcy, pracownicy oraz państwo. Mają one na celu zwiększyć bezpieczeństwo finansowe Polaków poprzez wspieranie ich w długoterminowym oszczędzaniu. W ramach tego system pracodawca i pracownik przekazują na odpowiednie konto wpłaty podstawowe (obowiązkowe) – odpowiednio po 2% i 1,5% wynagrodzenia pracownika. Dodatkowo mogą oni przekazać także dobrowolne wpłaty dodatkowe. Państwo do tej puli dopłaca 250 zł w ramach jednorazowej wpłaty powitalnej, a następnie po 240 zł co rok.

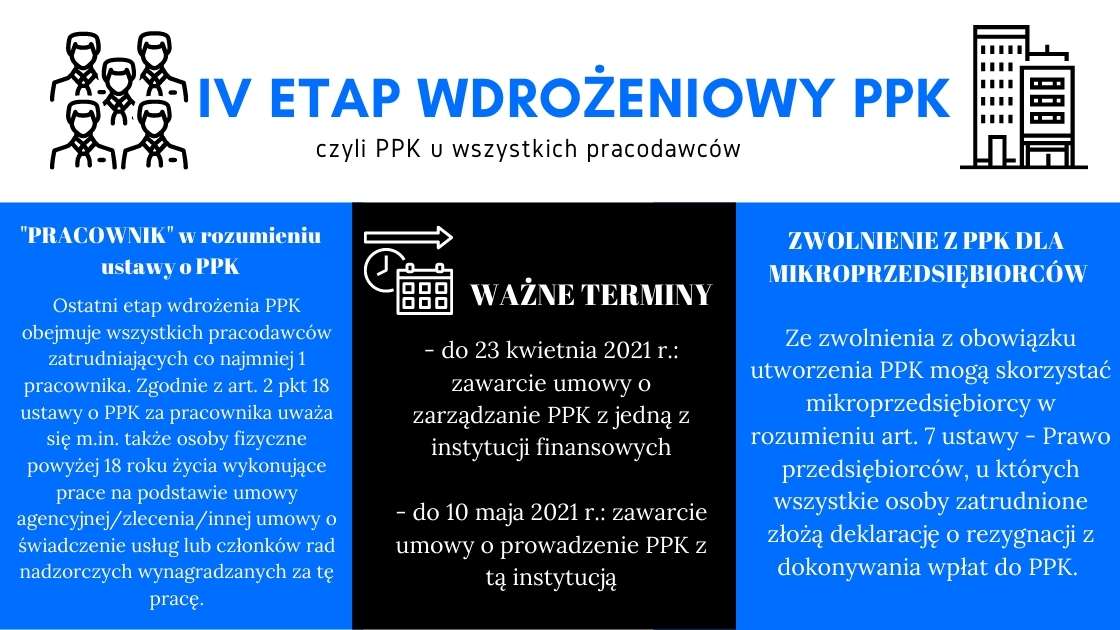

IV etap wdrożeniowy

Ostatni etap wdrożenia ustawy o Pracowniczych Planach Kapitałowych rozpoczął się w styczniu 2021 r. Obejmuje on wszystkich pracodawców (a więc także i tych, którzy zatrudniają wyłącznie 1 pracownika). Co istotne, warto podkreślić, że na potrzeby ustawy o PPK za pracownika uważa się również osoby fizyczne, które ukończyły 18. rok życia i wykonują pracę na podstawie umowy agencyjnej/umowy zlecenia/innej umowy o świadczenie usług, a także m.in. członków rad nadzorczych otrzymujących wynagrodzenie z tytułu pełnienia tych funkcji.

Ważne terminy dla pracodawców w 2021 r.

W związku z IV etapem wdrażania ustawy, dla pracodawców istotne są poniższe dwa terminy:

- do dnia 23 kwietnia 2021 r. należy zawrzeć umowę o zarządzanie PPK z jednym z podmiotów (instytucji finansowych) obsługujących program (np. towarzystwem ubezpieczeniowym). Lista podmiotów dostępna jest na stronie: https://www.mojeppk.pl/lista-instytucji-finansowych.html. Wybór instytucji finansowej (zgodnie z art. 7 ustawy) powinien zostać dokonany w porozumieniu z reprezentacją zatrudnionych u danego pracodawcy (lub w pierwszej kolejności z zakładową organizacją związkową, jeśli taka funkcjonuje).

- do dnia 10 maja 2021 r. należy zawrzeć z tymże podmiotem umowę o prowadzenie PPK.

Kto nie musi wprowadzać PPK?

Obowiązkiem utworzenia tego systemu oszczędnościowego nie są objęte osoby prowadzące jednoosobową działalność gospodarczą (o ile nie zatrudniają pracowników w rozumieniu ustawy o PPK).

Zgodnie z art. 13 ustawy o PPK mikroprzedsiębiorcy mogą być zwolnieni z obowiązku utworzenia PPK w swojej firmie. Warunkiem koniecznym jest złożenie przez wszystkie osoby u nich zatrudnione deklaracji o rezygnacji dokonywania wpłat do PPK.

Za mikroprzedsiębiorcę uważa się przedsiębiorcę, o którym mowa w art. 7 ustawy – Prawo przedsiębiorców, który przynajmniej w jednym z ostatnich dwóch lat działalności spełniał łącznie poniższe 2 warunki:

- zatrudniał średniorocznie mniej niż 10 pracowników;

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Rekomendacja

Pomimo możliwości rezygnacji przez pracowników z tego systemu oszczędnościowego, rekomenduje się zawarcie umowy o zarządzanie PPK. Jej zawarcie nie pociąga za sobą żadnych dodatkowych opłat. U pracodawcy w każdym momencie mogą natomiast pojawić się dwie sytuacje:

- osoba zatrudniona (która uprzednio złożyła deklarację o rezygnacji z systemu), złoży po jakimś czasie wniosek o dokonywanie wpłat do PPK;

- pracodawca zatrudni nową osobę, która złoży wniosek o dokonywanie wpłat do PPK.

Wówczas pracodawca zobowiązany będzie do utworzenia PPK. Jednakże kiedy zawrze umowę już teraz, będzie miał za sobą pierwszy krok wdrożeniowy.

O każdym nowym tekście informujemy na naszym fanpage’u na facebook’u oraz profilu na Linkedin.

Odwiedź stronę naszej Kancelarii: www.dgp.legal