")

: Rozmawiamy o tym, jak uniknąć przepalania pieniędzy.")

: Dlaczego do funduszy trzeba przychodzić z odrobionym zadaniem domowym.")

W roku 2013 Y Combinator zaproponował wprowadzenie do obrotu nowego rodzaju instytucji – Simple Agreement for Future Equity (“SAFE”). Doskonalona przez ostatnie lata na Silicon Valley formuła miała na celu wypracowanie dokumentów o określonych standardach, które zapewniłyby szerokie korzyści dla środowiska startupowego, przy możliwie niskich kosztach po stronie inwestorów i spółek.

Łatwiej i szybciej

Jako główny powód wprowadzenia tego rodzaju rozwiązania Y Combinator wskazuje konieczność zapewnienia prostego rozwiązania dla inwestorów oraz spółek, wymagającego jak najmniejszego nakładu pracy oraz czasu. SAFE polega na tym, że inwestycja kapitałowa następuje od razu, a dopiero później, po wystąpieniu określonego przez strony zdarzenia (jak np. transakcja M&A, IPO, kolejna runda finansowania czy likwidacja), inwestor otrzymuje udział kapitałowy w spółce.

Alternatywa dla obligacji zamiennych

Konstrukcję SAFE proponuje się jako alternatywę dla innych instrumentów dłużnych (obligacji zamiennych), z którymi związana jest konieczność uzgadniania przez strony szczegółowych regulacji dotyczących m.in. kwestii odsetek, zapadalności, groźby niewypłacalności, podporządkowania wierzytelności itp.). Na gruncie prawa polskiego, obligacje zamienne emitowane są przez podmioty na podstawie art. 19 ustawy z dnia 15 stycznia 2015 r. o obligacjach.

Są to instrumenty zawierające elementy obligacji i opcji, a obligatariusz, na warunkach określonych przez strony ma prawo żądać zamiany wyemitowanych przez spółkę obligacji na akcje. Z uwagi na częstą konieczność szybkiego dokapitalizowania spółki przez inwestora, w celu niezwłocznego rozpoczęcia działalności, emisja obligacji zamiennych może niepotrzebnie przedłużać negocjacje co do szczegółowych warunków inwestycji.

Jak to działa?

W przypadku podstawowego rodzaju SAFE, strony muszą uzgodnić między sobą jedynie pułap wyceny (valuation cap) lub stopę dyskontową (discount rate). Cała istota SAFE polega na tym, że cena udziałów, jakie inwestorzy posiadający SAFE otrzymają w ramach konwersji jest niższa niż cena papierów wartościowych emitowanych na rzecz inwestorów VC w związku z następną rundą finansowania. Cena ta bazuje albo na pułapie wyceny (valuation cap) albo na stopie dyskontowej (discount rate).

W przypadku SAFE nie mamy do czynienia z żadnego rodzaju datą zapadalności czy naliczaniem odsetek. Jak zostało wcześniej wspomniane, do konwersji dochodzi po zaistnieniu określonego zdarzenia. Inwestorzy nie mają prawa do naliczania odsetek, a ich jedynym przywilejem wynikającym z zawarcia umowy SAFE jest możliwość nabycia udziałów – konwersji instrumentów na udziały w spółce na warunkach korzystniejszych niż inwestorzy z kolejnej tury (tj. po cenie obniżonej na podstawie wcześniej uzgodnionego pułapu wyceny lub stopy dyskontowej).

Obecnie Y Combinator oferuje dokumentację w czterech wersjach: (i) SAFE: Cap, no Discount (cena bazująca jedynie na pułapie wyceny), (ii) SAFE: Discount, no Cap (cena bazująca jedynie na stopie dyskontowej), (iii) SAFE: Cap and Discount (cena bazująca na pułapie wyceny oraz stopie dyskontowej), oraz (iv) SAFE: MFN, no Cap, no Discount (rozwiązanie umożliwiające modyfikację umowy odpowiednio do warunków kolejnej emisji zamiennych papierów wartościowych) (więcej: http://www.ycombinator.com/documents/).

W ślad za Y Combinator, który jako pierwszy wydał komplet projektów dokumentacji rozwiązania SAFE, inne podmioty ze środowiska startupowego zaproponowały podobne do powyżej opisanego instrumenty – kancelaria prawna Wilson Sonsini Goodrich & Rosati zaproponowała instrument „convertible security”, a akcelerator 500 Startups instrument nazwany „The Keep it Simple Security (KISS)”.

Rozwiązanie nie dla każdego?

Y Combinator wprowadzając SAFE wskazywał, że jego intencją jest, aby SAFE pozostawał rozwiązaniem sprawiedliwym zarówno dla inwestorów jak i dla spółek. W sieci pojawiają się jednak sygnały, że wielu założycieli spółek które podjęły się zawierania SAFE z inwestorami nie wyszło na tym dobrze. Wskazuje się, że jest to następstwem zaniedbań w dokonywaniu podstawowych obliczeń dotyczących rozwodnienia własnych udziałów po konwersji emitowanych instrumentów. Dodatkowo, wielu założycieli miało tendencję do kojarzenia pułapu wyceny z przyszłym poziomem rundy finansowania, a ponadto zakładali oni, że wszelkie dyskonta pociągają za sobą minimalną składkę dla następnej rundy finansowania.

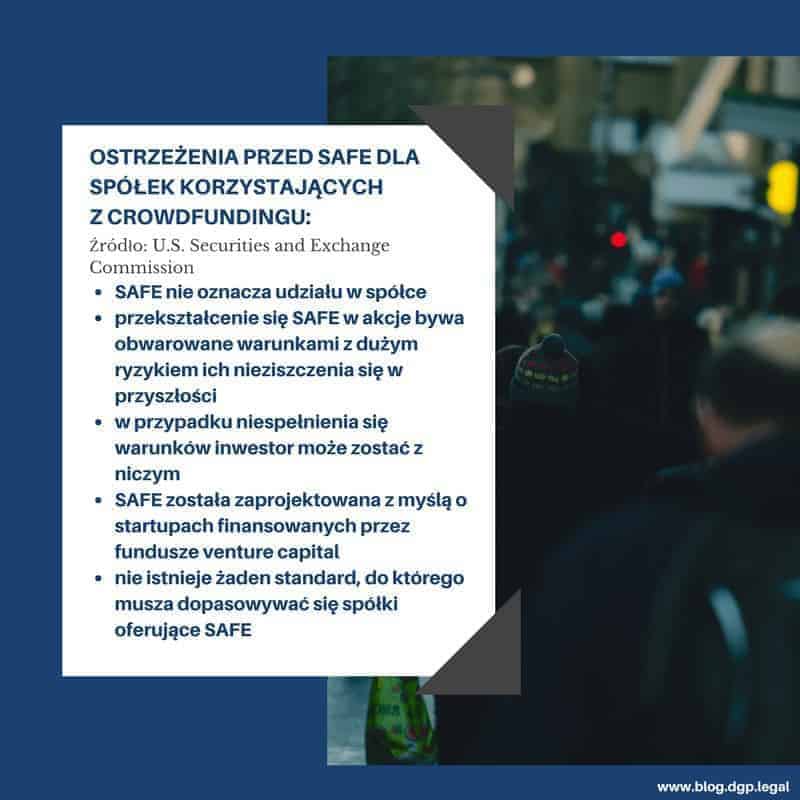

Wydaje się więc, że negatywne efekty zastosowania SAFE wynikały ze zbyt niskiej świadomości biznesowej założycieli oraz nieodpowiedniego dla tego rozwiązania poziomu wiedzy ekonomiczno-prawnej. Na marginesie należy wspomnieć, że U.S. Securities and Exchange Commision w maju 2017 roku ostrzegało przed SAFE stosowanymi przez spółki przy tzw. crowdfundingu (w ramach którego dozwolone jest w świetle regulacji SEC zebranie w Sieci ponad 1 miliona dolarów od inwestorów detalicznych).

Jako główne zagrożenie dla małych inwestorów wskazywano ryzyko niewystąpienia zdarzenia powodującego konwersję SAFE na akcje spółki (np. świetne wyniki spółki, za którymi idzie brak konieczności podwyższenia kapitału przez spółkę). Zwracano również uwagę na inne pułapki czyhające na nieprofesjonalnych inwestorów (więcej: https://www.sec.gov/oiea/investor-alerts-and-bulletins/ib_safes).

Jakkolwiek zastosowanie przez przedsiębiorców tego rozwiązania przy crowdfundingu należy ocenić negatywnie, to należy pamiętać, że instytucja SAFE została zaprojektowana z myślą o środowisku profesjonalnych inwestorów VC, dla umożliwienia szybkiego inwestowania w startupy o wysokim potencjale, i w tym kontekście należy ją uznać za model transakcji spełniający założone funkcje w oczekiwanym zakresie.