")

: Rozmawiamy o tym, jak uniknąć przepalania pieniędzy.")

: Dlaczego do funduszy trzeba przychodzić z odrobionym zadaniem domowym.")

Logiczne dopełnienie każdego pomysłu na inwestycję stanowi strategia wyjścia, która ma ograniczać ryzyko straty (‘downside risk’) i zapewnić realizację ewentualnego zysku (‘upside risk’). Fundusz venture inwestując swoje środki w aktywa niepubliczne musi skutecznie zarządzać tym ryzykiem. Jednym z podstawowych instrumentów prawnych są klauzule preferencji likwidacyjnych (‘liquidation preference’).

Czym są i jak działają przywileje likwidacyjne?

Wbrew swojej nazwie preferencje likwidacyjne nie odnoszą się wyłącznie do sytuacji, w której spółka musi ulec likwidacji. W przypadku sprzedaży kontrolnego pakietu udziałów (akcji) spółki lub wystąpienia innych przypadków zdefiniowanych w umowie jako „zdarzenia likwidacyjne” bądź „płynnościowe” (‘liquidity events’), uprawnienia te zapewniają ich posiadaczom uzyskanie uzgodnionej kwoty korzyści zanim inni nieuprzywilejowani wspólnicy otrzymają jakiekolwiek świadczenia. Jest to zatem swoista gwarancja zwrotu zainwestowanego kapitału (a czasami jego wielokrotności) w przypadku wystąpienia ‘liquidity event’.

Nie istnieje jedna powszechnie przyjmowana definicja zdarzeń likwidacyjnych. Od strony ekonomicznej są to zdarzenia, gdy teoretycznie po stronie spółki lub wspólników może wystąpić realna lub hipotetyczna płynność (a tym samym możliwość wymiany udziałów na gotówkę). Zazwyczaj przyjmuje się, że stanowią je zarówno przypadki likwidacji (zarówno dobrowolnej jak i wymuszonej niewypłacalnością), jak również połączenie lub podział spółki, sprzedaż, umorzenie udziałów oraz podwyższenie kapitału prowadzące do zmiany kontroli nad spółką, a także wyzbycie się całego przedsiębiorstwa lub znacznej części aktywów firmy.

Widzimy zatem, że przywileje likwidacyjne chronią inwestycję funduszu w wypadku kryzysu, jak i zdarzeń potencjalnie pozytywnych takich jak udana transakcja sprzedaży spółki w wyniku akwizycji przez gracza branżowego lub fundusz private equity.

Partycypacja kapitałowa oraz niebezpieczne mnożniki

Należy odróżnić przywilej likwidacyjny od uprawnień związanych z uczestnictwem we wpływach związanych z wystąpieniem zdarzenia likwidacyjnego.

Jeżeli fundusz zapewnił sobie wyłącznie preferencję zwrotu kwoty równej łącznej wartości jego inwestycji (powiększonej ewentualnie o ogłoszone, lecz niewypłacone dywidendy), nie będzie wówczas partycypował wraz z pozostałymi nieuprzywilejowanymi wspólnikami w podziale pozostałej kwoty uzyskanej np. ze sprzedaży pakietu kontrolnego. Jest to tzw. preferencja nieuczestnicząca. Efektywnie podobna do dłużnych instrumentów finansowych. Zazwyczaj w takim przypadku inwestor kapitałowy będzie mógł jednak skorzystać z wyboru czy realizuje zastrzeżony przywilej zwrotu kapitałów (oraz ew. uzgodnionej nadwyżki), czy też rezygnuje z preferencji w całości i uczestniczy proporcjonalnie (‘pro rata’) w podziale korzyści ze sprzedaży spółki obok innych nieuprzywilejowanych akcjonariuszy.

Często fundusz będzie dążyć do zapewnienia sobie podwójnych korzyści (tzw. ‘double dip’) polegających na pierwszeństwie w uzyskaniu uzgodnionego zwrotu kapitału wraz z nadwyżką (lub wielokrotności kapitału) oraz kumulatywnie proporcjonalnego uczestnictwa w podziale pozostałych kwot uzyskanych w ramach zdarzenia likwidacyjnego. Taki przypadek nazywamy preferencją uczestniczącą, która może być jednak ograniczona określonym limitem (‘capped’).

Oczekiwanie zwrotu kwoty inwestycji (wraz z niewypłaconymi dywidendami) w ramach preferencji likwidacyjnej jest uznawane za rozsądne i przyzwoite minimum. Niekiedy jednak – w szczególności gdy inwestycja dokonywana jest na wczesnym etapie – oczekiwania funduszy są dalej idące. Pojawiają się wówczas żądania zapewnienia przywilejów likwidacyjnych obejmujących mnożniki (krotności) zainwestowanych środków lub też gwarantowanie określonej stopy zwrotu.

Chociaż każdy przypadek jest osobny i czasami podobne oczekiwania są biznesowo uzasadnione, zalecamy w takiej sytuacji dużą ostrożność. Lekkomyślna akceptacja mnożników może w przyszłości bardzo drogo kosztować. Nie tylko samych założycieli lub głównych wspólników, lecz również menedżerów i kluczowych pracowników zachęconych do podjęcia zatrudnienia obietnicą otrzymania opcji na udział w kapitale spółki.

Co ma sens dla inwestora i spółki?

Zazwyczaj profesjonalnie działające fundusze nie dążą do nadmiernego uprzywilejowania kosztem pozostałych wspólników i posiadaczy opcji. Zbyt wygórowane oczekiwania co do preferencji likwidacyjnych działają demotywująco. Ponadto w przypadku startupów otrzymujących pierwsze rundy finansowania, fundusz może słusznie spodziewać się, że inwestorzy w kolejnych rundach zażądają identycznych lub dalej idących przywilejów oraz zapewnienia pierwszeństwa (‘seniority’) przy realizacji gwarancji i uprawnień likwidacyjnych. Ponieważ łatwo jest polec od własnej broni, istotny staje rozsądny kompromis i wyważenie interesów.

Jak to działa w praktyce?

Rozważmy trzy poniższe przykłady (dla przejrzystości pewne kwestie prawne zostały uproszczone):

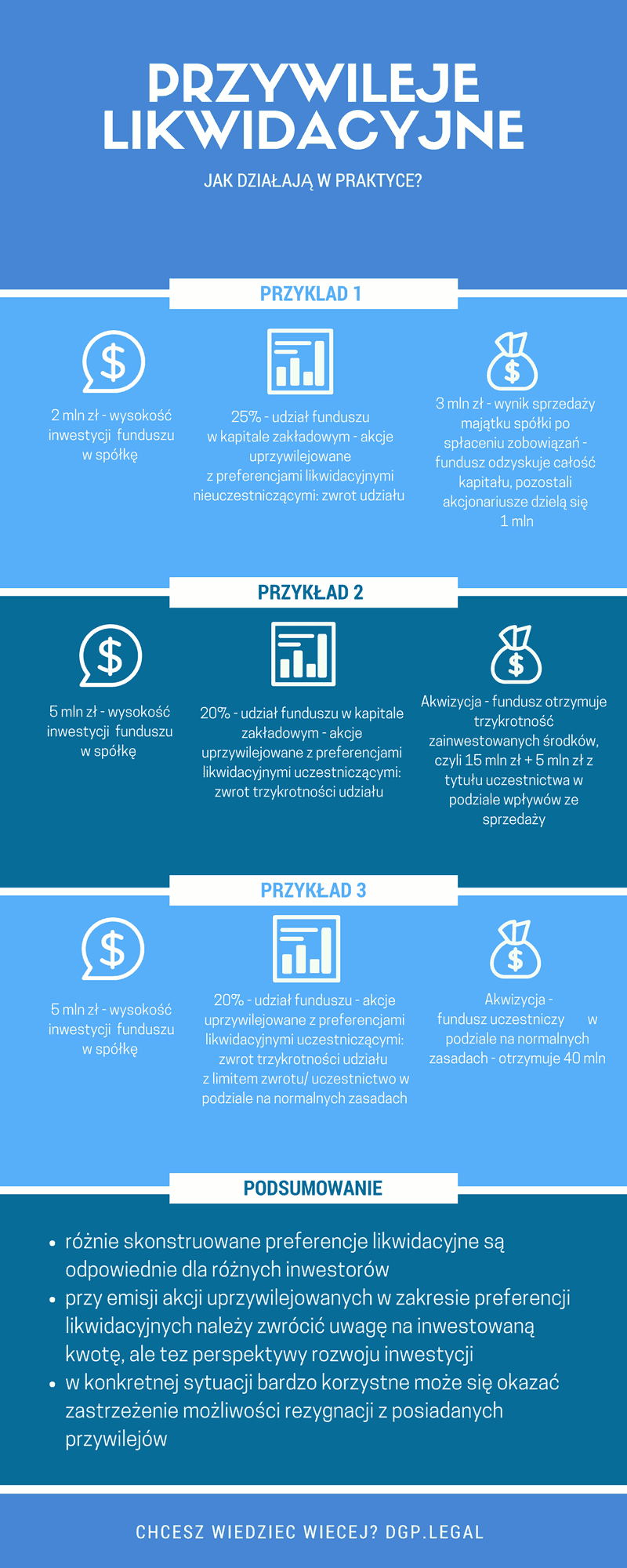

Przykład 1 – Fundusz zainwestował w spółkę 2 mln złotych w zamian za 25% udział w jej kapitale zakładowym (wycena post-money na poziomie 8 mln złotych). Fundusz objął akcje uprzywilejowane przewidujące preferencje likwidacyjne nieuczestniczące, które zapewniają zwrot zainwestowanego kapitału. Spółka nie realizuje zakładanych kamieni milowych biznesplanu, a sytuacja na rynku gwałtownie się zmieniła (wejście na rynek licznej i silnej konkurencji). Spółka zostaje rozwiązana, a sprzedaż składników jej majątku po spłaceniu zobowiązań i pokryciu kosztów likwidacji przynosi 3 mln złotych.

Fundusz dzięki posiadanym przywilejom otrzymuje w całości zwrot zainwestowanego kapitału (2 mln złotych). Pozostali wspólnicy pomimo posiadania 75% udziałów w Spółce dzielą pomiędzy siebie proporcjonalnie pozostały 1 mln złotych. Posiadacze opcji nie otrzymują niczego.

Przykład 2 – Fundusz zainwestował w spółkę 5 mln złotych w zamian za 20% udział w jej kapitale zakładowym (wycena post-money na poziomie 25 mln złotych). Fundusz objął akcje uprzywilejowane przewidujące preferencje likwidacyjne uczestniczące, które zapewniają zwrot trzykrotności zainwestowanych środków. Spółka dobrze się rozwija i szybko otrzymuje ofertę akwizycji za kwotę 40 mln złotych.

W wyniku przeprowadzonej akwizycji Fundusz otrzymuje trzykrotność zainwestowanego kapitału (15 mln złotych) oraz uczestniczy na równi z pozostałymi wspólnikami w podziale pozostałych wpływów ze sprzedaży w wysokości 25 mln złotych). Tym samym łącznie Fundusz otrzymuje połowę środków z transakcji (20 mln złotych), a posiadacze pozostałych 80% akcji spółki oraz menedżerowie i pracownicy dysponujący opcjami dzielą pomiędzy sobą pozostałe wpływy.

Przykład 3 – Fundusz zainwestował w spółkę 5 mln złotych w zamian za 20% udział w jej kapitale zakładowym (wycena post-money na poziomie 25 mln złotych). Fundusz objął akcje uprzywilejowane przewidujące preferencje likwidacyjne uczestniczące, które zapewniają zwrot trzykrotności zainwestowanych środków, jednak z limitem zwrotu (cap) na poziomie pięciokrotności wartości inwestycji.

Alternatywnie Fundusz może uczestniczyć w podziale wpływów na takich samych zasadach jak inni wspólnicy, pod warunkiem zrzeczenia się preferencji likwidacyjnych. Spółka rozwija się doskonale i otrzymuje ofertę akwizycji za kwotę 200 mln złotych.

W tej sytuacji racjonalnym wyborem Funduszu jest zrzeczenie się przywilejów i proporcjonalne uczestnictwo w podziale środków z transakcji. Fundusz otrzymuje wówczas 20%, tj. 40 mln złotych wobec 25 mln, które przysługiwałyby mu w ramach preferencji likwidacyjnych. Posiadacze pozostałych akcji (oraz posiadacze opcji) uczestniczą w podziale stosownie do posiadanych udziałów i praw.

Zauważmy, że cap przynosi nieco dziwny efekt ekonomiczny – z punktów widzenia Funduszu wartość transakcji przy wyjściu kapitałowym nie ma znaczenia w określonym zakresie (w naszym przykładzie jest to zdarzenie likwidacyjne przynoszące wpływy w szerokich granicach od 25 mln – od 125 mln. Fundusz otrzyma wtedy równo 25 mln zł).

Dla porządku wypada wspomnieć, że w przypadku, gdy spółka pozyskiwała już wielokrotnie kapitał od różnych inwestorów sytuacja może ulec znacznemu skomplikowaniu z uwagi na teoretycznie różny zakres przywilejów zastrzeganych przez kolejnych dawców kapitału oraz hierarchię spłaty zobowiązań (starszeństwa).

W kolejnych postach zastanowimy się czy wszystkie cele preferencji likwidacyjnych mogą być w pełni zrealizowane w kontekście polskiego prawa spółek. Przeanalizujemy także interesujące techniczne aspekty działania tych klauzul w szczególnych przypadkach (np. łączenia się lub podziału spółki).